Největší geopolitické změny za mnoho desetiletí

Březem byl na události nadmíru výživný. Kdo by čekal, že schůzka ukrajinského prezidenta Zelenského s prezidentem USA Donaldem Trumpem způsobí jedny z největších geopolitických a ekonomických změn za mnoho desetiletí, a že se de facto rozpadne NATO?

Neochota nového amerického prezidenta nezištně podporovat ukrajinskou obranu vedla k roztržce, která vyústila až k prohlášení, že USA nebude dál financovat obranné snahy Evropy, která se má starat o své hranice sama, a na své náklady. Svým způsobem tím shodil ze stolu dlouhá léta budovanou důvěru a spolupráci v rámci NATO. Samozřejmě evropské státy na základě této komunikace musely reagovat, a to zvýšením výdajů na obranu. Mnoho vládních představitelů, včetně českého premiéra Petra Fialy, přislíbilo zvýšení rozpočtu na obranu z 2 procent až na 3 procenta HDP, což je vcelku výrazný nárůst. To sebou však nese další problém kde na tyto výdaje vzít? Asi jediným řešením je, že si státy musí půjčit, protože rozhodně nemají rozpočtové přebytky, které by mohly využít. Půjčit si na finančních trzích však znamená, že evropské státy budou vydávat více státních dluhopisů, a že se bude jednat o desítky až stovky miliard euro nových dluhů. Německo dokonce ústavní většinou schválilo zvýšení dluhového stropu z 60 procent na 80 procent hrubého domácího produktu a připravuje 500 miliardový balík peněz.

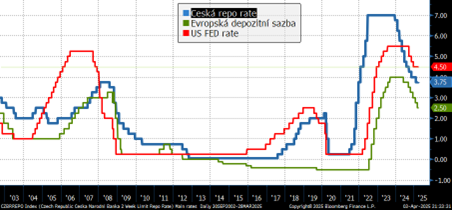

Trhy zareagovaly podle očekávání a ceny evropských dluhopisů výrazně spadly, což je v souladu s tím, že investoři chtějí za nové dluhy vyšší výnosy. Celý tento posun výnosů jde navíc proti chování centrálních bank, které sice pomalejším tempem, ale stále pokračují v postupném snižování základních krátkodobých sazeb. Evropská centrální banka se dostala s depozitní sazbou po 0,25procentním snížení již jen na 2,5 procenta.

Pauzu si na březnovém zasedání dala bankovní rada České národní banky, která se jednomyslně rozhodla ponechat repo-sazbu na 3,75 procentech. Mezi důvody, proč opět o trochu neuvolnila měnové podmínky, patří obava z pomalejšího poklesu inflace k 2procentnímu cíli. Svůj vliv měly proinflační rizika jako je nárůst cen nemovitostí, vliv připravovaných cel na inflaci či riziko oslabení koruny.

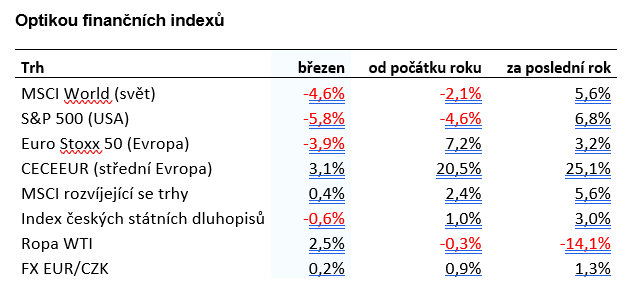

Není se co divit, že měsíc skončil negativně nejen pro dluhopisy, ale i pro akciové trhy, které straší další rozhodnutí Donalda Trumpa. Na konci měsíce vyděsil trhy komentářem, že uvalí všeobecná cla, což by rozhodilo mezinárodní obchod. Tohoto kroku jsme se dočkali počátkem dubna, kdy způsobil hromadný výprodej akcií. Široký americký akciový index S&P500 klesl jen v březnu o 5,8 procenta. O moc lépe na tom nebyly ani akcie v Evropě, které korigovaly o 3,9 procenta.

Vývoj základních sazeb v USA, eurozóně a České republice

Trend snižování základních sazeb je jasný, ale začíná vzhledem k clům a proinflačním rizikům polevovat. V březnu si na posledním zasedání dal pauzu i americký FED, jehož základní sazba je stále na vcelku vysokých 4,5 procentech. To v eurozóně Evropská centrální banka upravila svoji depozitní sazbu již na úrovni 2,5 procenta.

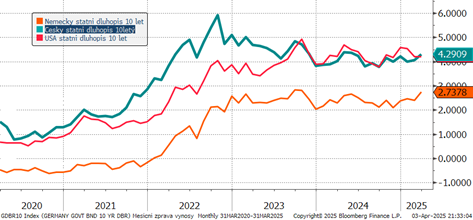

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Centrální banky nemají v poslední době příliš silný vliv na dlouhodobé výnosy. I přes to, že snižují krátkodobé sazby, dlouhodobé výnosy se posouvají spíše nahoru. V březnu navíc velmi negativně zapůsobilo zvýšení limitů na zadlužení, což na trhy vrhne nové dluhopisy. Výnosy se posunuly výše, resp. ceny klesly a dluhopisové fondy investující do státních dluhopisů zažily měsíc se zápornou výkonností.

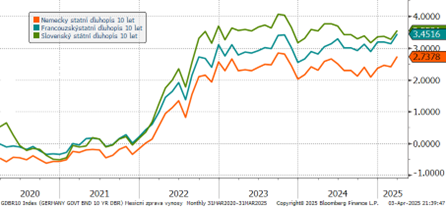

Výnosy 10letých eurových státních dluhopisů vybraných zemí eurozóny za posledních 5 let

I přes to, že Evropská centrální banka snížila svoji depozitní sazbu na nejnižší úroveň za poslední dva roky, dlouhodobé výnosy se vydaly opačným směrem. Důvodem bylo ignorování fiskálních pravidel EU, což si politici omluvili nutností vyšších výdajů na obranu.

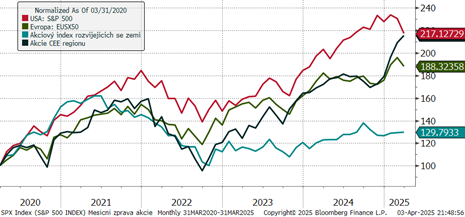

Vývoj vybraných akciových indexů za posledních 5 let

Březnové zprávy srazily dolů americké a evropské akcie, které oboje ztratily několik procent. Překvapením je odolnost rozvíjejících se trhů, které na rozbroje mezi USA a Evropou nereagovaly. Velkým překvapením je solidní nárůst cen akcií ve střední Evropě, kde ze zájmu investorů profitovaly i české akcie. Slušně rostly například akcie ČEZ či Komerční banky, které přidaly jen za první čtvrtletí 18 procent, resp. 31 procent. Na počátku dubna po uvalení nových cel skoro na celý svět ze strany USA pokles akciových trhů pokračoval a rozšířil se i na další trhy, které ještě v březnu korekci vzdorovaly.

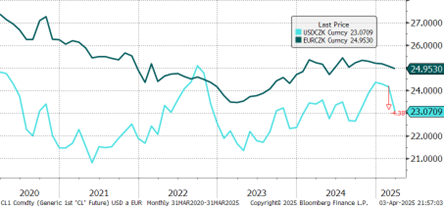

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Mezinárodní politika prezidenta USA Donalda Trumpa způsobuje mnoho komplikaci, a proto se část investorů odklání od dolaru, který jen v březnu oslabil proti koruně o více jak 4 procenta. Koruna pomalu posilovala i vůči euru, kde se nyní drží kolem 25 CZK/EUR.

Březnová korekce hlavních akciových trhů vedla k tomu, že jsou akciové indexy v záporu dokonce i od počátku roku. Hlavně u amerických akcií se sešly minimálně dva negativní efekty. Vedle agresivní celní politiky prezidenta Trumpa je to i pokračující korekce cen technologických akcií. V tabulce je také vidět březnový pokles cen na dluhopisových trzích.

Výhled

Současná situace na akciových trzích není příliš pozitivní. Zavádění cel jednou z největších světových ekonomik způsobuje obrovské problémy. Mezinárodní obchodní vztahy začínají být narušeny a bude nějakou dobu trvat, než najdou novou rovnováhu. Do té doby bude na trzích větší volatilita, kterou nicméně chceme využít ke zvýšení akciové expozice.

Co se týče dluhopisů, zde jsme více optimističtí. Cla sice můžou dočasně zvýšit inflaci, ale to je pouze jednorázový fenomén. Růst zadlužení Evropy se již do cen propsal, a zdá se, že reakce trhů byla přehnaná, proto věříme, že výnosy se opět vydají níže, a tedy že ceny dluhopisů porostou.

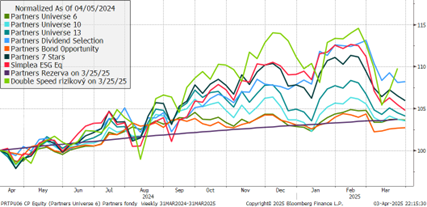

Výkonnost korunových fondů Partners za poslední rok

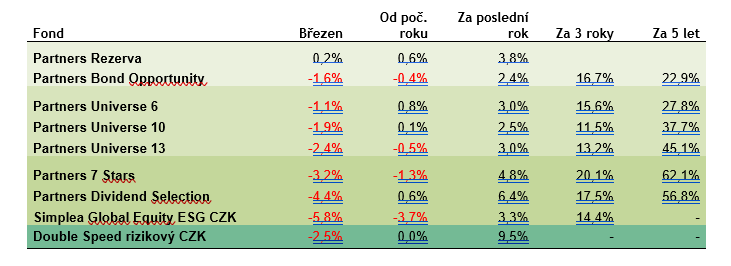

Partners fondy se v souladu s poklesem amerických i evropských akcií vydaly v březnu směrem dolů. Vzhledem k defenzivní taktické alokaci se podařilo fondu Partners 7 Stars tuto korekci zbrzdit. Ještě lépe se v současné situaci vyvíjel fond Partners Dividend Selection, který si dokonce udržel za první čtvrtletí kladnou výkonnost.

Situace s neočekávaným nárůstem dluhů v Evropě a České republice dopadla negativně nejen na dluhopisy, ale zprostředkovaně na dluhopisový fond Partners Bond Opportunity. Ten jen za březen spadl o 1,6 procenta, což stáhlo do záporu i výkonnost v letošním roce. Do následujících měsíců očekáváme, že fond využije vyšších výnosů nakoupených dluhopisů a rychle bude pokles dohánět.

Fond Partners Rezerva postupně zpomaluje svůj růst, který odráží základní sazbu České národní banky. Ta nyní činí 3,75 procenta a v tomto roce očekáváme další pokles směrem dolů, což bude průměrný růst fondu tlačit k rychlosti zhodnocení jen mírně přesahující 3 procenta p.a.

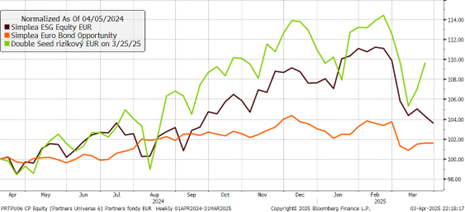

Výkonnost eurových fondů za poslední rok

Akciový fond Simplea Global Equity ESG se v souladu s poklesem amerických i evropských akcií vydal v březnu směrem dolů. Po úspěšném roce 2024 je jeho výkonnost letos záporná a dosahuje -3,5 procenta.

Situace s neočekávaným nárůstem dluhů v Evropě dopadla negativně nejen na dluhopisy, ale zprostředkovaně na dluhopisový fond Simplea Euro Bond Opportunity. Ten jen za březen spadl o 2,1 procenta, což stáhlo do záporu i výkonnost v letošním roce. Do následujících měsíců očekáváme, že fond využije vyšších výnosů nakoupených dluhopisů a rychle bude pokles dohánět.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost