Make Europe Great Again

V únoru dostal příběh o americké výjimečnosti trhliny. Extrémní nejistota ohledně dopadu obchodní politiky Trumpovy administrativy začala ovlivňovat sentiment podniků i spotřebitelů. Americké akcie během měsíce ztratily 1,3 %. Vysokou volatilitu zaznamenaly technologické akcie, když index NASDAQ 100 poklesl o 2,7 %. Na druhé straně zazářily evropské akcie, které vzrostly o 3,6 %. Dobře si vedly i dluhopisy, a to jak státní, tak i korporátní. Například dluhopisový index Bloomberg Global Aggregate Corporate vzrostl o 1,6 %. Mírně vzrostly i ceny českých státních dluhopisů.

Vystřízlivění na Wall Street

Investoři ještě mají v živé paměti, jak akciové trhy v listopadu minulého roku reagovaly na návrat Donalda Trumpa do Bílého domu. Široký americký index S&P 500 během měsíce vzrostl o 6 %, přičemž sektor financí, který zahrnuje megabanky na Wall Street, vzrostl o 11 %. Na burze zavládlo nadšení, které ovšem nemělo dlouhého trvání.

Trumpova administrativa totiž brzy zahájila novou obchodní válku – jednak vůči Číně, ale také vůči svým nejbližším spojencům a obchodním partnerům. Nadšení na Wall Street rychle vyprchalo a finanční média zaplavila varování před hrozící hospodářskou recesí. Akciové trhy reagovaly poklesem.

V první polovině března, kdy píšu tyto řádky, se tak investorům připomínají nadčasová slova Benjamina Grahama. Ten kdysi poznamenal, že akciový trh trpí maniodepresivní poruchou – buď na něm panuje euforie, nebo deprese. A že trh tráví překvapivě málo času v určité „rovnováze“.

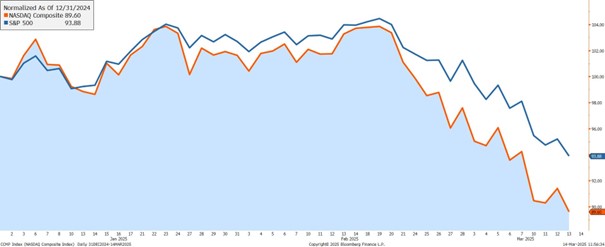

Například americký index NASDAQ Composite již ze svého nedávného vrcholu sestoupil o víc než 10 %, čímž naplnil definici korekce.

Graf: Americké indexy S&P 500 a NASDAQ od začátku letošního roku

Extrémní nejistota

Dopad cel je obecně známý. A přestože uvalení cel na konkrétní sektor může dávat smysl, jejich široká aplikace má negativní dopad na inflaci i hospodářský růst. Ceny dovozu vzrostou, což dává domácím výrobcům prostor ke zvýšení vlastních cen. A pokud se za celními bariérami chrání celá odvětví, klesá potřeba inovovat. Cla tak mohou výrazně ovlivnit i dlouhodobou konkurenceschopnost firem, a tedy i celé ekonomiky.

Co se týče inflace, může být efekt zavedení plošných cel jen krátkodobý. Ovšem ne nutně. Pokud se v jejich důsledku zvýší inflační očekávání, může mít nárůst inflace trvalejší charakter.

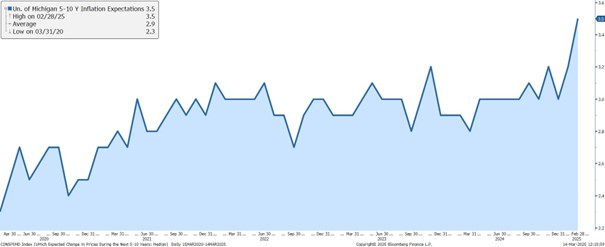

Přitom inflační očekávání v Americe rostou. V únoru respondenti výzkumu University of Michigan (Surveys of Consumers) očekávali na horizontu pěti až deseti let průměrnou inflaci na úrovni 3,5 %, viz následující graf. Jedná se o nejvyšší úroveň od roku 1995.

Graf: Inflační očekávání v USA

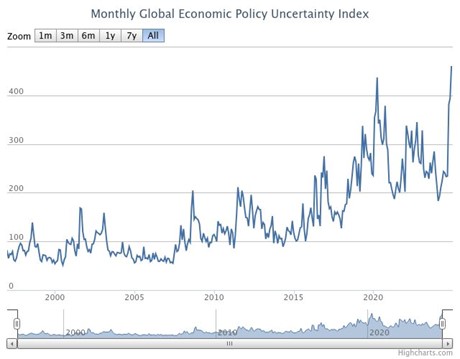

Jednoduše řečeno, Trumpova chaotická obchodní politika aktuálně dopadá na sentiment podniků i spotřebitelů. A odráží se to v indexech ekonomické nejistoty, které jsou dokonce výše než v době pandemie Covidu.

Graf: Index ekonomické nejistoty

V Německu se píše historie

Americký prezident Donald Trump se během své prezidentské kampaně opakovaně vyjádřil, že pokud bude zvolen, ukončí válku na Ukrajině během 24 hodin. A možná se našel nějaký volič, který tomu uvěřil. Nicméně, vraťme se do reality.

V posledních týdnech probíhají mezi USA a Ruskem vyjednávání, která v evropských hlavních městech vyvolávají velké obavy. Evropské mocnosti se obávají scénáře, kdy Trumpova administrativa uzavře s ruským diktátorem dohodu, která bude pro Ukrajinu velmi nevýhodná, a která v konečném důsledku povede k jejímu podrobení Ruskou federací. Takový scénář by potenciálně mohl vést k dlouhotrvající geopolitické nestabilitě na evropském kontinentu a také k potenciálnímu rozštěpení Severoatlantické aliance.

Právě v tomto kontextu je třeba nahlížet na obrovské změny, ke kterým právě dochází v Německu. Nastávající německý kancléř Friedrich Merz přišel s plánem, který znamená opuštění déle než dvě dekády trvajícího fiskálního konzervatismu. Plán počítá s mohutnými investicemi do obrany a infrastruktury. Obranné výdaje tak mohou v poměrně krátké době vzrůst na 3 nebo více procent hrubého domácího produktu. Pro srovnání, ještě před dvěma lety vydávalo Německo na obranu pouhých 1,5 procenta HDP. Zároveň se počítá s investicemi do infrastruktury v objemu 500 miliard EUR v následujících deseti letech.

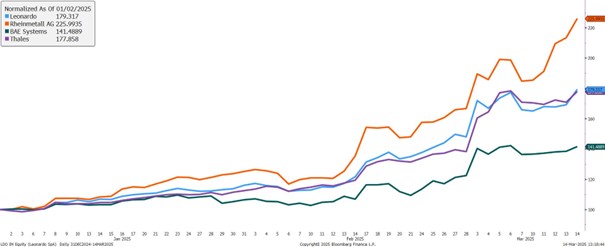

Na tuto revoluci přirozeně reagují akcie evropských zbrojovek. Například akcie německé firmy Rheinmetall od začátku roku vzrostla o víc než 120 procent.

Graf: Vývoj vybraných akcií evropských zbrojařských firem

Přitom zdaleka nejde jen o znovuvyzbrojení Německa. Merzův plán může německé ekonomice pomoct překonat ekonomickou stagnaci posledních let a vrátit se tak k předpandemickému růstovému trendu. Takové oživení by přirozeně pomohlo celé evropské ekonomice. Až by se chtělo říct: Make Europe Great Again!

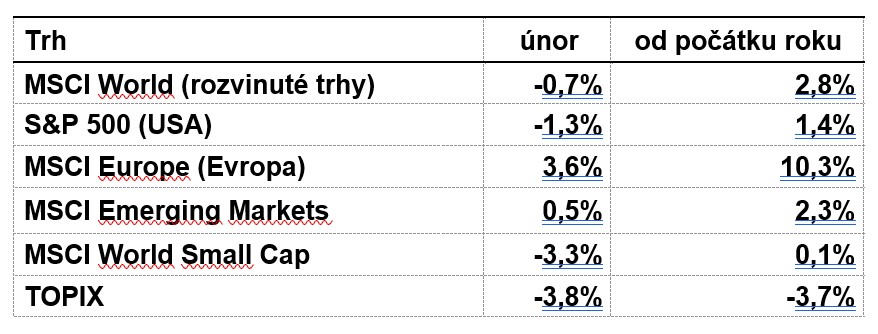

Vývoj na akciových trzích

V následující tabulce je uvedena krátkodobá výkonnost vybraných indexů – konkrétně za únor a potom YTD, tedy za první dva měsíce letošního roku.

Nejvyšší výkonnost zaznamenaly evropské akcie, vyjádřené indexem MSCI Europe, které si během prvních dvou měsíců roku připsaly víc než 10 %. Naopak nejhůře si vedly akcie japonské – index TOPIX ztratil téměř 4 %.

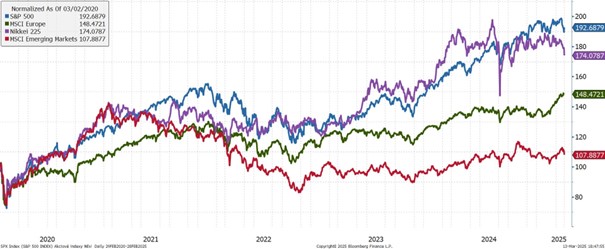

Optikou finančních indexů

V dalším grafu si uvedeme pohled na dlouhodobější horizont. Z něj je patrné, že přestože evropské akcie zaznamenaly svižný nárůst, na pětiletém horizontu stále výrazně zaostávají za akciemi americkými. Nejhůře si vedly akcie emerging markets, s nízkým kumulativním výnosem na úrovni zhruba 8 %.

Graf: Vývoj vybraných akciových indexů za posledních 5 let

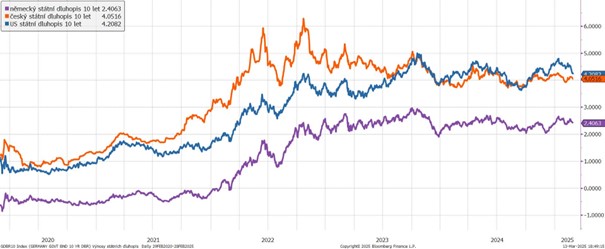

Dluhopisové trhy

Prakticky všechny fixed income sektory zaznamenaly v únoru kladnou výkonnost. Nejlépe si vedly americké státní dluhopisy (US Treasuries), které během měsíce vzrostly o 2,2 %. Dobře si vedly i korporátní dluhopisy investičního stupně – index Bloomberg Global Aggregate Corporate vzrostl o 1,6 %. V průběhu února rovněž vzrostly ceny českých státních dluhopisů o 0,2 %.

Graf: Výnosy 10letých státních dluhopisů za posledních 5 let

Výhled

V rámci amerického akciového trhu nadále preferujeme hodnotové akcie. Investiční příležitosti spatřujeme zejména v tradičních sektorech, jakými jsou farmacie, energie nebo finanční služby. Na druhé straně, i v rámci technologického sektoru se nabízejí jednotlivé akcie s příznivými valuacemi (například Microsoft). V technologickém sektoru tak zůstáváme zainvestováni, byť jej v portfoliích výrazně podvažujeme.

V poslední době jsme navyšovali expozici na evropské a emerging markets akcie, které jsou charakteristické stále přiměřenými valuacemi.

V dluhopisových a smíšených fondech jsme nadále prodlužovali duraci, neboť očekáváme postupný pokles dlouhodobých výnosů.

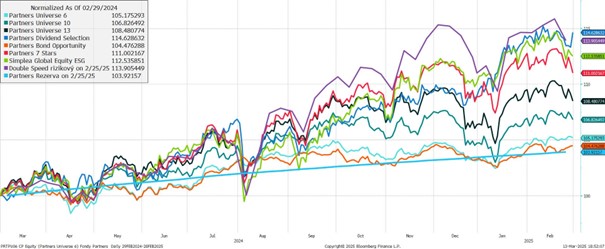

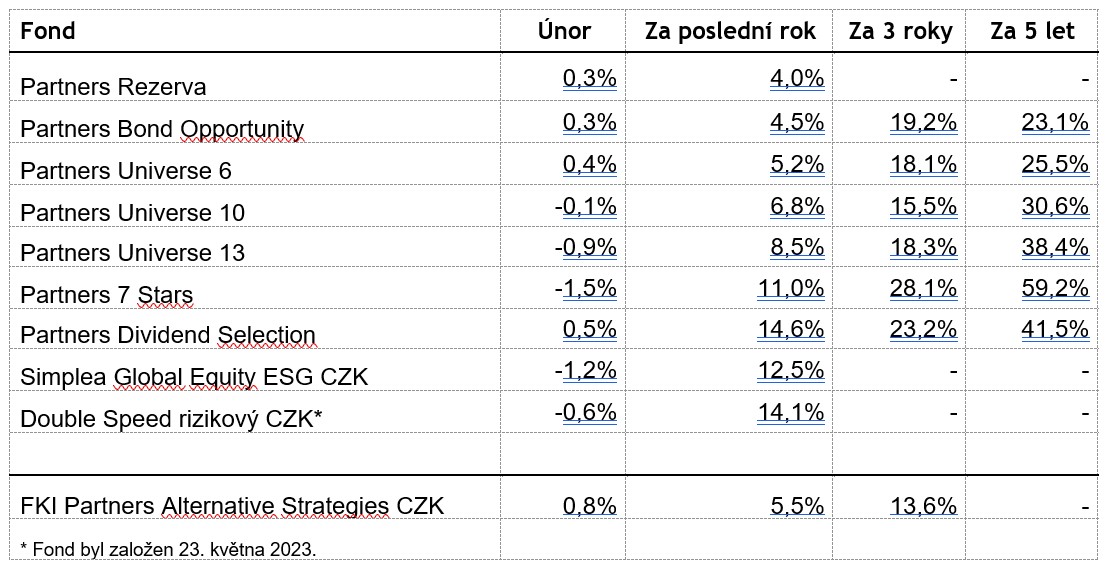

Výkonnost korunových fondů Partners za poslední rok

Akciové fondy Partners 7 Stars a Simplea Global Equity ESG zaznamenaly v únoru zápornou výkonnost na úrovni -1,5 % a -1,2 %, v tomto pořadí. Na horizontu posledních dvanácti měsíců ale vykazují solidní kladnou výkonnost, viz tabulka.

Fond Double Speed rizikový, který využívá finanční páku, vykázal v únoru jen velmi mírný pokles o 0,6 %. A Partners Dividend Selection, nejvíce defenzivní akciový fond v naší nabídce, zaznamenal kladnou výkonnost na úrovni 0,5 %.

Solidní výsledky mají smíšené fondy Universe 10 a 13, které v posledních dvanácti měsících vykázaly nárůst o 6,8 respektive 8,5 %. Naše konzervativní fondy Partners Rezerva a Bond Opportunity ve stejném období vzrostly o 4,0 a 4,5 %.

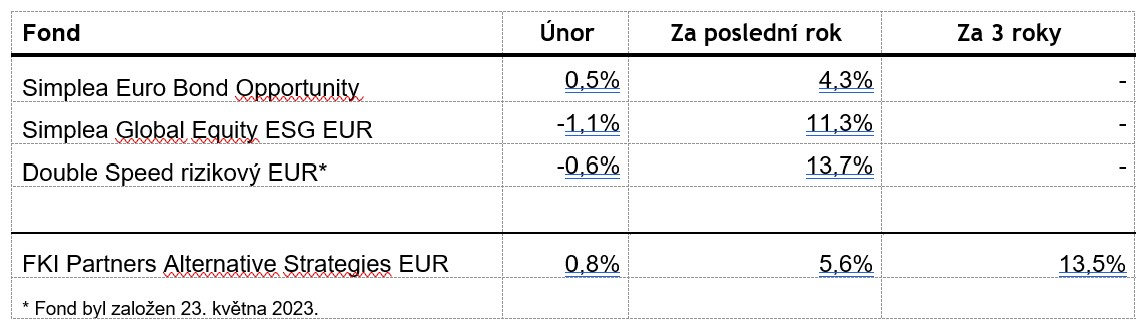

Výkonnost eurových fondů Partners za poslední rok

Dluhopisový fond Simplea Euro Bond Opportunity v únoru zaznamenal kladný výnos na úrovni 0,5 % a za posledních dvanáct měsíců vzrostl o 4,3 %.

Eurové akciové fondy Simplea Global Equity a Double Speed rizikový vykázaly v únoru mírný záporný výnos, přičemž za posledních dvanáct měsíců vzrostly o 11,3 respektive 13,7 %.

Autor: Martin Tománek, portfolio manažer, Partners investiční společnost