FED překvapil změnou rétoriky a zastavil růst dluhopisů i akcií

Ani blížící se konec roku nevedl ke klidu na finančních trzích. Zasedaly totiž všechny hlavní centrální banky včetně České národní banky. Nejvíce všechny překvapil americký FED, který negativně ovlivnil jak ceny akcií, tak dluhopisů. Česká národní banka se také nedala zahanbit a zastavila řadu snižování sazeb na 4 procentech, aby udržela inflaci pod kontrolou.

Hlavním hybatelem cen finančních aktiv se však stal americký FED. Ten sice snížil základní sazbu o 0,25 procenta na 4,50 procenta. Se snížením trhy obecně počítaly, ale následný komentář se odchýlil od předchozích, protože více akcentoval boj s inflací než podporu ekonomiky. Přísnější přístup k inflaci ze strany FEDu znamená pomalejší tempo snižování sazeb, a tedy delší dobu, kdy bude ekonomika škrcena zvýšenými úrokovými sazbami. To samozřejmě vedlo ke korekci cen akcií s největším dopadem na americké akcie, kdy index S&P500 ztratil za prosinec cca 2,5 procenta.

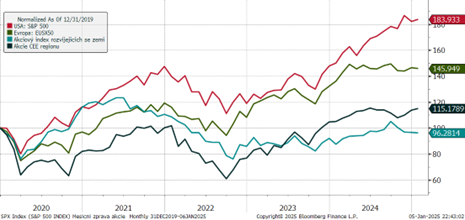

V celoročním pohledu se jedná jen o menší negativní epizodu, kdy index S&P vyrostl více jak 23 procent. Loňský růst byl podpořen několika faktory, včetně klesající inflace, nižších úrokových sazeb a rozmachu umělé inteligence. A právě technologické akcie ze skupiny "Magnificent 7" (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia a Tesla) měly významný podíl na této výkonnosti. Tyto technologické giganty, které tvoří velkou část indexu, si z jeho zhodnocení nárokují za rok 2024 růst o přibližně 13 procent. To je ostatně vidět i na výkonnosti technologického indexu NASDAQ, který hravě překonal 30 procent.

Naopak, nepříliš úspěšný rok, hlavně v porovnání s americkým trhem, zažily evropské akcie, které po počátečním vzepětí začaly stagnovat a ani vítězství Donalda Trumpa v amerických prezidentských volbách jim příliš optimismu nepřidalo. Jejich konečná výkonnost byla jen kolem 8 procent. Ještě hůře si vedl index sledující akcie nerozvinutých zemí, které se meziročně dostaly sotva na 5 procent.

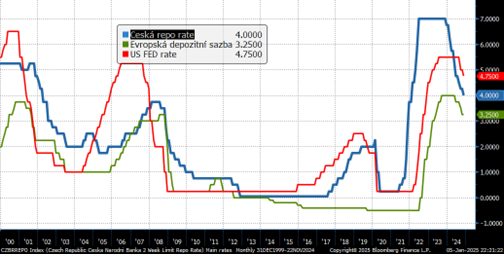

Nuda nebyla ani v České republice, kde proběhlo zasedání České národní banky. Vzhledem k tomu, že se inflace odrazila od 2 procent a míří nyní ke 3 procentům, rozhodli se centrální bankéři zastavit postupné snižování základní sazby a ponechali ji do nového roku na 4 procentech. Na druhou stranu je to mnohem příznivější sazba, než byla ještě na konci roku 2023, kdy dosahovala 7 procent.

Z tohoto poklesu krátkodobých sazeb bohužel v roce 2024 příliš neprofitovaly dluhopisy. Dlouhodobé výnosy se během roku spíše zvedaly a rozhodně jim neprospěl prosinec. Nejen krok centrální banky, ale rostoucí inflace a hrozba zavedení cel ze strany USA, spustily u dluhopisů mírnou korekci, na což samozřejmě zareagovaly výnosy dluhopisů, které se posunuly výše.

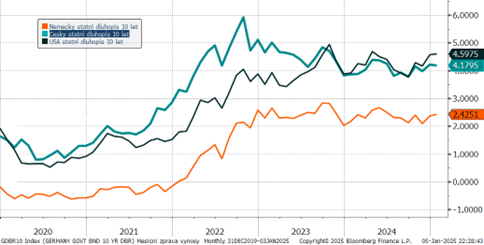

Například výnos českého státního 10letého dluhopisu se zvýšil v roce 2024 z 3,9 na 4,2 procenta. Výchozí pozice dluhopisových investorů je tedy na počátku roku 2025 ještě lepší než na konci roku 2023. Tento vývoj ukazuje i důvod, proč sazby hypotéčních úvěrů nijak razantně během minulého roku neklesaly.

Vývoj základních sazeb v USA, eurozóně a České republice

Všechny hlavní centrální banky uvolňovaly v průběhu roku svoji měnovou politiku. Ke konci roku se však objevily náznaky, že toto tempo může zpomalit, což potvrdila svojí pauzou při snižování sazeb Česká národní banka.

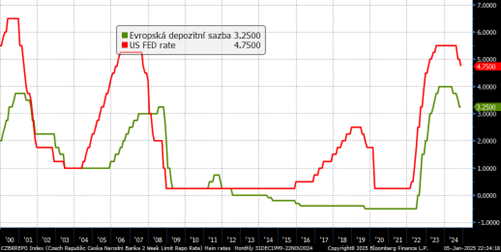

Vývoj základních sazeb v USA a eurozóně

Obě hlavní centrální banky v prosinci snížily základní sazbu. Americká centrální banka dodala očekávané čtvrtprocentní snížení na 4,25 procenta, ale překvapila následnou komunikací, kde představitelé FEDu akcentovali boj s inflací a možnost zpomalení tempa snižování sazeb. Podobně snížila svoji základní sazbu i Evropská centrální banka, která svoji depozitní sazbu srazila již na 3,25 procenta.

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Navzdory tomu, že ČNB snížila svoji základní sazbu z 6,75 na 4 procenta, dlouhodobé výnosy tento směr v roce 2024 nenásledovaly. V průběhu roku se postupně posouvaly výše a tento posun akceleroval v prosinci, kdy si naše centrální banka dala pauzu ve snižování. Podle vyjádření guvernéra chce mít jistotu, že inflace klesne zpátky ke 2 procentům. Nicméně trhy si to přebraly tak, že inflace není plně pod kontrolou a ceny dluhopisů korigovaly své hodnoty. Navíc tímto svým pohybem přesně kopírovaly vývoj v zahraničí.

Výnosy 10letých eurových státních dluhopisů vybraných zemí eurozóny za posledních 5 let

Také Evropská centrální banka zahájila sekvenci snižování svých sazeb a do konce roku proběhly 4 posuny směrem dolů. Depozitní sazba se dostala už na 3,25 procenta. Navzdory pohybu krátkodobých sazeb a inflace směrem dolů se dlouhodobé sazby vydaly pomalu výše. V prosinci tento pohyb zrychlil, a to nejen díky hrozbě zvýšení cel, ale i díky vládním krizím v Německu či Francii. Tento vývoj samozřejmě působil negativně na ceny dluhopisů.

Vývoj vybraných akciových indexů za posledních 5 let

Prosincový vývoj akciového trhu ovlivnilo především zasedání amerického FEDu. Americké akcie reagovaly negativně na změnu rétoriky, která dala do popředí měnové politiky opět boj s inflací na úkor hospodářského růstu. Investoři proto přehodnotili rychlost snižování sazeb, což nepříznivě ovlivnilo ceny akcií. Na druhou stranu evropské trhy zůstaly v prosinci v plusu a překonaly ve výkonnosti americké akcie.

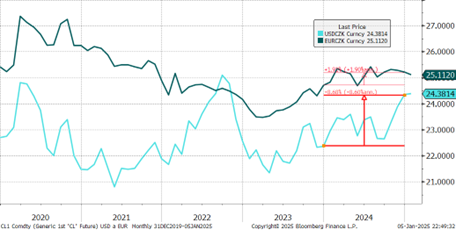

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Vyšší hladina úrokových sazeb v USA a silná slova nového amerického prezidenta Donalda Trumpa ohledně podpory ekonomiky USA favorizovaly dolar, který v průběhu roku posílil vůči koruně o více než 8 procent na úroveň 24,40 CZK/USD. Relativně rychlý pokles sazeb v České republice ve srovnání s eurozónou ovlivnil negativně i kurz koruny vůči euru, který se udržel na konci roku nad hranicí 25,10 CZK/EUR.

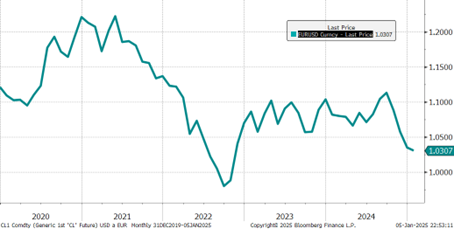

Vývoj kurzu eura vůči dolaru za 5 let

Posilování dolaru vůči euru pokračovalo i v prosinci, kdy se hodnota dolaru dostala na 1,03 USD/EUR a to ještě na začátku posledního čtvrtletí to byl dolar o 7 procent slabší a jeho hodnota přesahovala 1,11 USD/EUR. Důvody jsou jasné: nástup nové administrativy, přísnější vyjádření FEDu a politická nestabilita v Evropě.

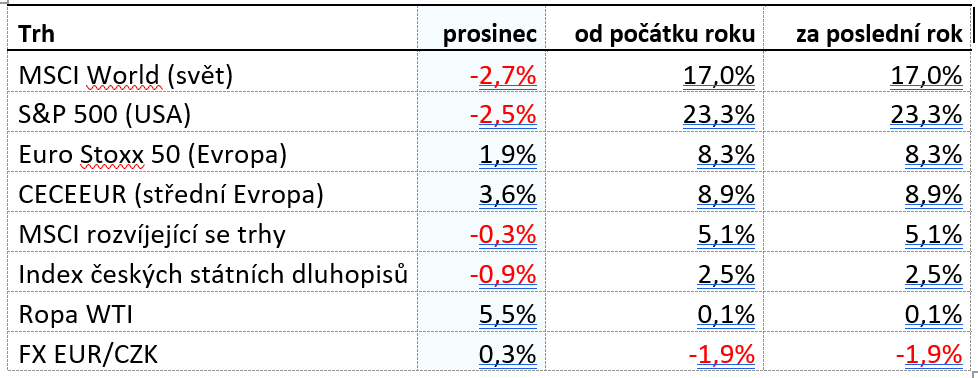

Optikou finančních indexů

V tabulce je vidět korekce amerických akcií v posledním měsíci roku, která je však relativně mírná v porovnání s celoroční výkonností přesahující 23 procent. Za zmínku stojí i relativně silné meziroční zaostávání evropských akcií a akcií rozvíjejících se trhů. Růst výnosů zase potvrzuje pokles českého dluhopisového indexu.

Výhled

Akciové trhy zažily už druhý extrémně nadprůměrný rok. Nicméně, růst byl z větší části tažen jen několika akciemi a je otázkou, zda tento vývoj a absolutní sázka na umělou inteligenci může pokračovat. Akcie technologických společností by mohly zažít větší volatilitu spojenou s možnou korekcí. Analytici se však obecně shodují v tom, že dvouciferná výkonnost bude jen stěží dosažitelná, a že by se růst akciových trhů měl vrátit k normálním hodnotám, tj. kolem 8 až 10 procent.

Investoři v dluhopisových fondech se mohou těšit na mnohem lepší zhodnocení než v roce 2024. Toto naše přesvědčení vychází z toho, že inflace je víceméně pod kontrolou a centrální banky budou i nadále pokračovat ve snižování základních sazeb. To by mělo mít časem vliv na pokles dlouhodobých výnosů a tím na nadprůměrnou výkonnost dluhopisů, kde bych očekával výkonnost přesahující 6 procent.

Eurové dluhopisové trhy se nacházejí také v situaci, kdy inflace a krátkodobé sazby klesaly, ale dlouhodobé výnosy šly výše. Očekáváme, že se nakonec také vydají níže, což by podpořilo ceny dluhopisů. Výkonnost eurových dluhopisových fondů by mohla bez problémů dosáhnout na 5 procent.

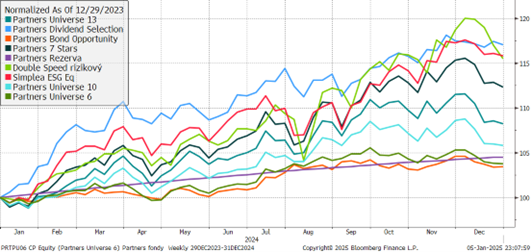

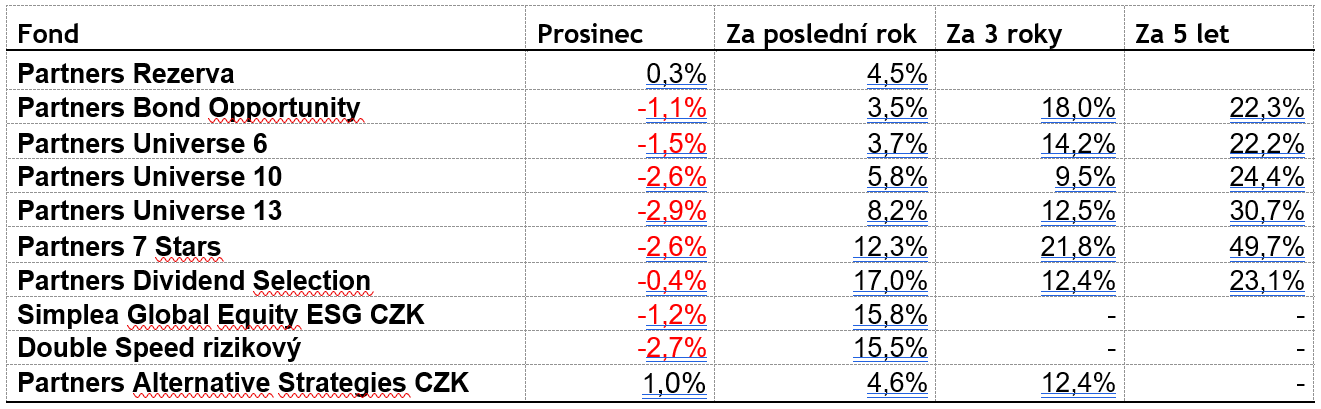

Výkonnost korunových fondů Partners za poslední rok

Partners fondy v souladu s poklesem amerických akcií, a nakonec i celého MSCI indexu světových akcií a s růstem výnosů, resp. poklesem cen dluhopisů, zaznamenaly v prosinci negativní výkonnost. Nejlépe si v tomto prostředí vedly dividendové akcie ve fondu Partners Dividend Selection, které jsou vůči podobným turbulencím více odolné. Akciový fond Double Speed rizikový díky své nižší páce redukoval pokles jen na úroveň poklesu světového indexu. Meziročně však všechny akciové fondy Partners dosáhly na dvoucifernou výkonnost.

Pokles se projevil také u vyvážených portfolií, kde naprosto neučebnicově šly stejným směrem dolů akciové trhy i dluhopisové. Vyvážené fondy tak korigovaly v rozmezí 1,5 až 3 procent. Kladné zhodnocení se podařilo dosáhnout pouze konzervativnímu fondu Partners Rezerva, který v souladu s 4procentní sazbou vyrostl za měsíc o 0,3 procenta a fondu kvalifikovaných investorů Partners Alternative Strategies, jehož výkonnost je nekorelovaná s výkonností tradičních aktiv.

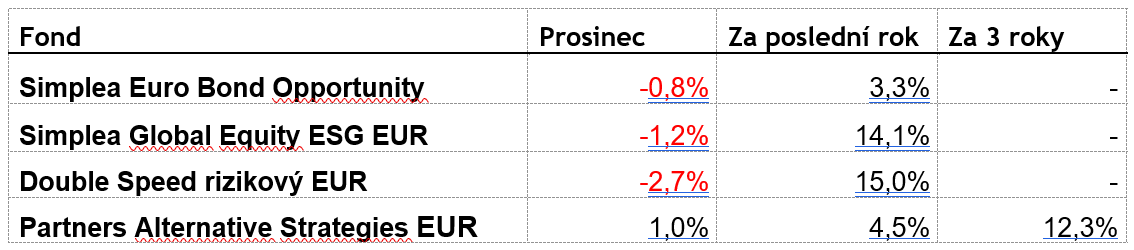

Výkonnost eurových fondů Simplea za poslední rok

Eurové fondy v souladu s poklesem amerických akcií, a nakonec i celého MSCI indexu světových akcií a s růstem výnosů v eurozóně, resp. poklesem cen dluhopisů, zaznamenaly v prosinci negativní výkonnost. Globálně diverzifikovaný akciový fond Simplea Global Equity ESG limitoval pokles na -1,2 procenta. Akciový fond Double Speed rizikový díky své nižší páce redukoval pokles jen na úroveň poklesu světového indexu. Meziročně však oba akciové fondy Simplea dosáhly na dvoucifernou výkonnost.

Obecný růst výnosů způsobil pokles cen dluhopisů a tím i mírný pokles dluhopisového fondu Simplea Euro Bond Opportunity o -0,8 procenta. Fond dosáhl v roce 2024 na celoroční výkonnost +3,3 procenta.

Kladné zhodnocení se podařilo dosáhnout pouze fondu kvalifikovaných investorů Partners Alternative Strategies, jehož výkonnost je nekorelovaná s výkonností tradičních aktiv.

Za tým Partners investiční společnosti přejeme všem klientům úspěšný rok 2025.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost