Červencovou rotaci z technologických akcií akceleroval americký trh práce

V průběhu července započal výběr zisků na největších technologických titulech a rotace do levnějších segmentů akciového trhu. Dařilo se dluhopisům, které nyní zaceňují rychlejší pokles úrokových sazeb. Výprodej akcií a únik do bezpečné náruče dluhopisů akceleroval na přelomu července a srpna americký trh práce, který upustil páru a začal vykazovat známky ekonomického ochlazení. ČNB pokračovala ve snižování úrokových sazeb, ale již jen o 25 bps. Cena ropy v obavách z ekonomického vývoje korigovala směrem dolů a nedařilo se ani české koruně.

Čísla z amerického trhu práce, která ukázala jak rostoucí míru nezaměstnanosti, tak nižší tvorbu nových pracovních míst, doslova vystrašila trhy a spustila masivní úprk investorů z akcií do bezpečných aktiv (státních dluhopisů). Po dlouhém období vysokých úrokových sazeb tak americká ekonomika začala projevovat známky ekonomického ochlazení. V Evropě makroekonomická data i nadále nepřesvědčují, avšak postupně by se situace měla pozvolna zlepšovat, a to zejména v Německu jakožto hlavním motoru evropské ekonomiky. Zdá se, že inflační epizoda z posledních let je definitivně u konce, jelikož inflační čísla jak v Americe, tak v Evropě směle dál klesají k inflačním cílům centrálních bank. Pozornost investorů tak nyní začne být čím dál více upřená na to, jak velké škody v ekonomice vysoké úrokové sazby napáchaly a zdali nezpůsobily větší ekonomické zpomalení, na které by musely centrální banky reagovat svižnějším poklesem úrokových sazeb.

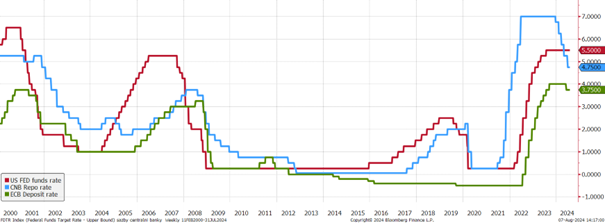

Vývoj základních sazeb v USA, EMU a České republice

Na konci července zasedal americký FED, který i nadále ponechal úrokové sazby beze změny, avšak rétorika centrálních bankéřů naznačila, že počátek poklesu amerických úrokových sazeb lze pravděpodobně očekávat v září. Určitě by nebylo překvapením, pokud by i FED začal snižovat sazby svižněji než po standardních 25 bps. Evropští centrální bankéři ponechali dle očekávání v červenci sazby taktéž beze změny, přičemž se striktně vyhýbají náznakům ohledně dalších možných poklesů úrokových sazeb a chtějí se na následujících zasedáních rozhodovat vždy až na základně nejnovějších makroekonomických dat. Trh nicméně očekává další pokles úrokových sazeb o 25 bps na zářijovém zasedání. ČNB zmírnila tempo poklesu úrokových sazeb a snížila jednomyslně sazby již o standardních 25 bps, přičemž ve hře bylo i další snížení o 50 bps. Plejádu měnověpolitických zasedání zakončila japonská centrální banka, která naopak trochu paradoxně své úrokové sazby zvýšila, přičemž jedním z hlavních faktorů je i obrana japonského jenu proti setrvalému oslabování na páru s dolarem.

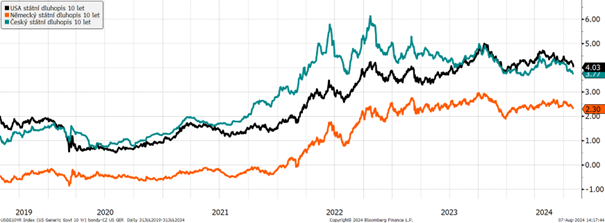

Výnosy 10letých státních dluhopisů za posledních 5 let

V červenci se nadmíru dařilo dluhopisovým trhům, kdy výnosy na delších splatnostech rychle klesaly (ceny rostly) v důsledku přehodnocení výhledu úrokových sazeb, kdy je nyní očekáván opět jejich rychlejší pokles oproti předchozím měsícům. Radost investorům udělaly zejména americké státní dluhopisy, jejichž výnosy na desetileté splatnosti klesly meziměsíčně o cca 35 bps. Výnos německého bundu poklesl o cca 20 bps a nezahálely ani dlouhé české státní dluhopisy, jejichž výnosy poklesly z úrovní okolo 4,2 % až na cca 3,75 %.

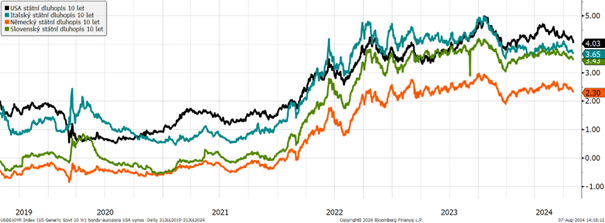

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Spready na periferních dluhopisech eurozóny se v červenci vesměs utáhly vůči bezpečnějším německým státním dluhopisům. Poměrně výrazně klesl spread italského 10letého dluhopisu, který vůči bundu poklesl o 15 bps.

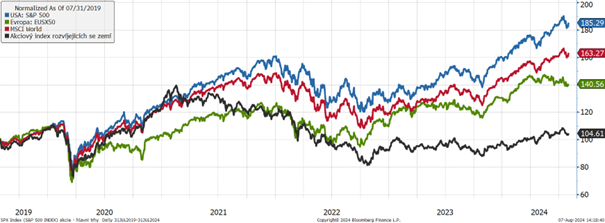

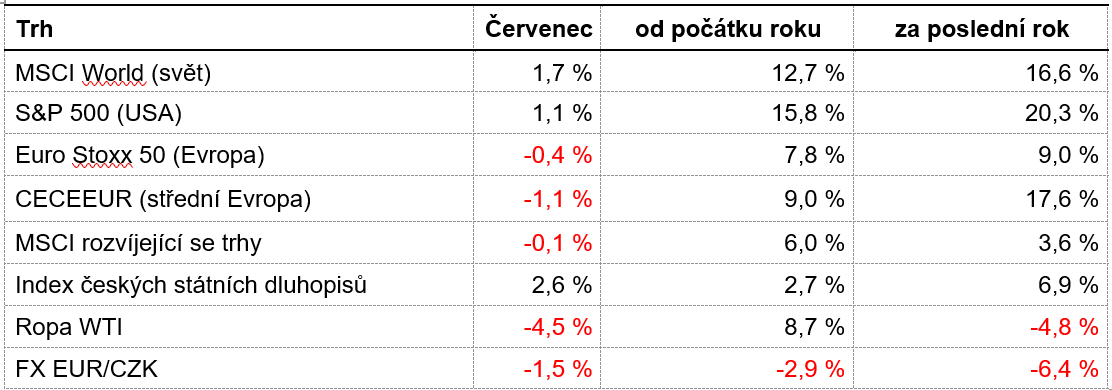

Vývoj vybraných akciových indexů za posledních 5 let

Jelikož hlavní výprodej na akciových trzích přišel až počátkem srpna, tak si globální akcie vyjádřené indexem MSCI World v červenci připsaly 1,7 %. Regionálně se dařilo převážně americkým akcím, přičemž evropské v červenci poklesly o zhruba půl procentního bodu. Rozvíjející trhy v červenci stagnovaly. V červenci byl po několika měsících patrný postupný výběr zisků na největších technologických titulech známých jako tzv. „velká sedma“ („Magnificent 7“) a rotace investorů do levnějších segmentů akciového trhů (např. firmy s nízkou tržní kapitalizací nebo hodnotové firmy). Není se co divit, adrenalin v žilách investorů, který vyhnal ceny těchto akcií do nebes, nastavil až příliš optimistická očekávání ohledně růstu tržeb a ziskovosti těchto firem a bylo jen otázkou času, kdy ceny těchto akcií zkorigují do rozumnějších úrovní. Poněkud vyčerpaný potenciál těchto firem začala místy ukazovat i stále ještě probíhající výsledková sezóna. Vůbec nejhůře na tom byly v červenci japonské akcie, které od svého vrcholu v polovině měsíce odepsaly přes 7 % a masivní propad pokračoval i začátkem srpna.

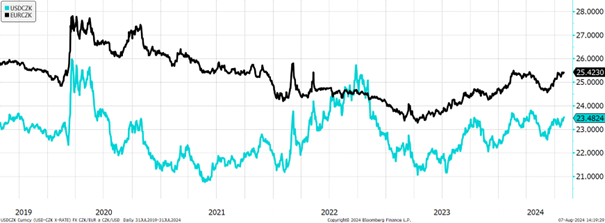

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna zůstává volatilní, kdy zejména výroky některých členů bankovní rady ČNB ohledně možného dalšího poklesu úrokových sazeb o 50 bps a pozitivní čísla české inflace způsobily, že na páru s eurem koruna oslabila až k úrovním 25,4 z předchozích cca 25,2 CZK/EUR na konci června. Obdobný byl i vývoj na páru s dolarem, kdy koruna meziměsíčně rovněž oslabila.

Vývoj kurzu dolaru vůči euru za 5 let

V polovině měsíce dolar vůči euru ztrácel již přes 2 %, přičemž následně ztráty zmírnil, avšak celkově červenec zakončil oproti červnu na slabších úrovních. Volatilitu na tomto měnovém páru způsobuje jak stále zvýšené geopolitické riziko a nejistý výhled amerických úrokových sazeb, tak také překotný vývoj ohledně amerických prezidentských voleb.

Optikou finančních indexů

Červenec byl měsícem dluhopisů, které zabraly ve všech hlavních regionech, ale i v České republice. Akcie drží od počátku roku i nadále velice solidní výkonnost, kdy nejvýše je amerických akciový trh. V červenci poměrně silně korigovala cena ropy, kdy převážily obavy ohledně možného ekonomického zpomalení na úkor i nadále probíhajících tenzí na Blízkém východě. Nedařilo se české koruně, která odepsala cca 1,5 % proti euru a cca 0,5 % proti americkému dolaru.

Výhled

Náš ekonomický výhled zůstává i přes poslední vývoj na americkém trhu práce neměnný, kdy i nadále očekáváme klesající míru inflace až k inflačním cílům centrálních bank a spíše stagnující ekonomický růst, který by se měl postupně začít zlepšovat. V případě takového vývoje není důvod, proč by centrální banky neměly pokračovat v dalším snižování úrokových sazeb, což bude pohánět i nadále dluhopisové fondy směrem vzhůru. Zlepšující se ekonomický vývoj bude působit pozitivně na akciové trhy, kde očekáváme umírněný růst a vyšší výkonnost zejména v cyklických, levnějších a doposud investory přehlížených segmentech akciového trhu. Myslíme si, že česká koruna má to nejhorší za sebou a bude posilovat zejména na páru s eurem.

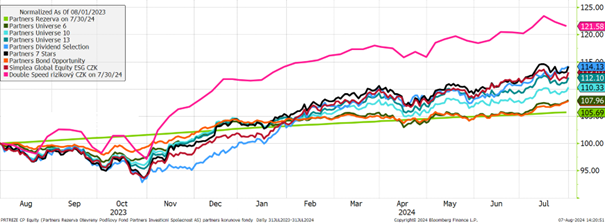

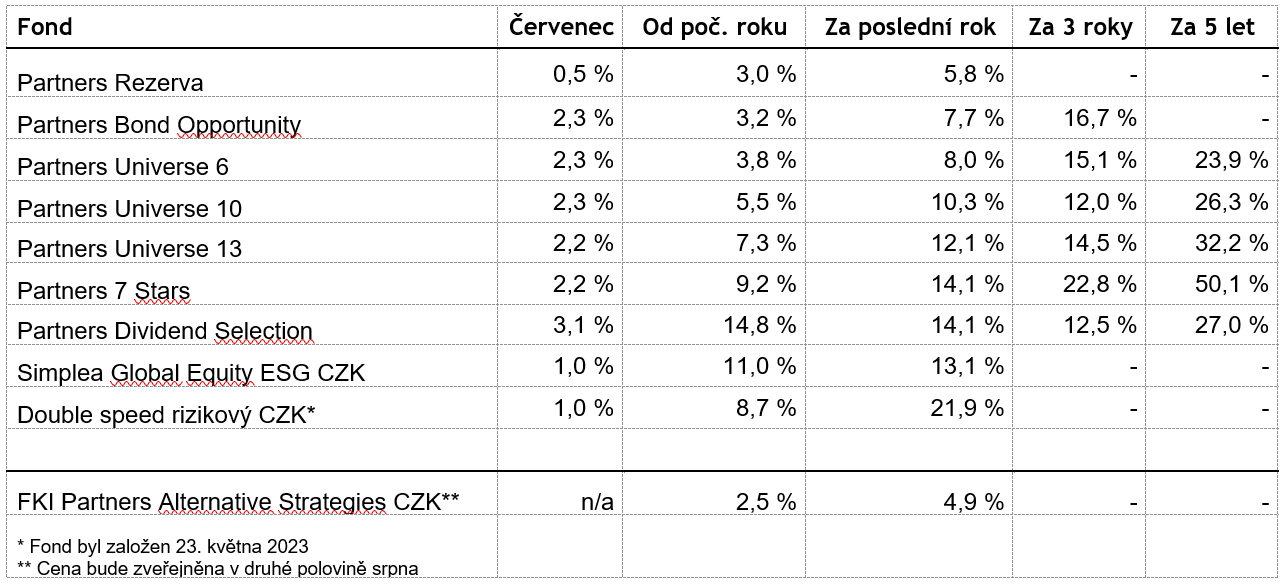

Výkonnost korunových fondů Partners za poslední rok

Červencový pozitivní vývoj na dluhopisech se projevil i v našich dluhopisových fondech (Bond Opportunity) či fondech s dluhopisovými složkami (Universe fondy), které rostly okolo 2,3 % meziměsíčně a od začátku roku připisují velice solidní zhodnocení od cca 3 do cca 7 %. Nezahálely ani akciové fondy, přičemž se v červenci nejvíce dařilo akciovému fondu Partners Dividend Selection, který je tak od začátku roku již necelých 15 % v plusu. Dluhopisová složka pomohla i konzervativnímu fondu Partners Rezerva, který tak připsal v červenci dalších 0,5 % a od začátku roku je také cca 3 % v plusu.

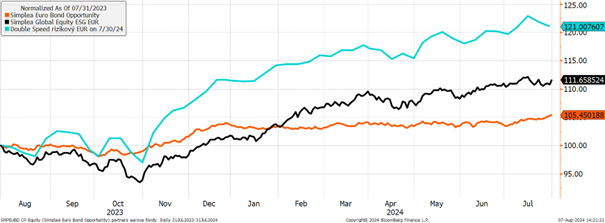

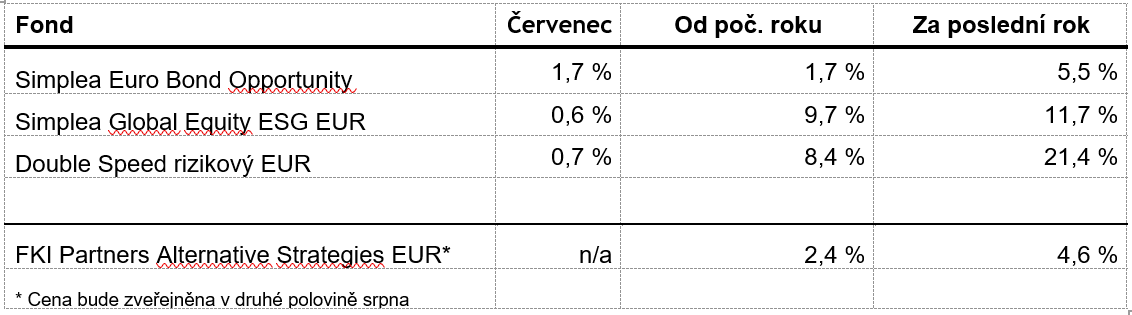

Výkonnost eurových fondů řízených v Partners za poslední rok

Pokles eurových výnosů (růst cen) pomohl fondu Simplea Euro Bond Opportunity k solidní červencové výkonnosti +1,7 %. Eurové třídy akciových fondů Simplea Global Equity ESG a Double Speed rizikový připsaly v červenci necelé 1 %, přičemž unikátní strategie fondu Double Speed rizikový zajistila meziročně zhodnocení fondu již o více než 20 %.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost