Americká inflace poslala akcie i dluhopisy níže

Jak akcie, tak dluhopisy v dubnu ztrácely. Vyspělé akciové trhy odepsaly okolo 4 % a dluhopisy akcelerovaly letošní ztráty. Investory totiž vyděsila tvrdohlavá americká inflace. Česká národní banka snížila sazby o dalších 50 bps a Evropská centrální banka je před branami prvního snížení úrokových sazeb. Po měsících oslabování česká koruna zabrala a posílila jak vůči euru, tak vůči dolaru.

Předstihové indikátory sentimentu (PMI) v dubnu potvrdily trend z posledních měsíců, a sice zlepšující se výhled na ekonomickou situaci v Evropě. Není se co divit, inflace v Evropě je, zdá se, pod kontrolou, kdy vlivem ekonomické stagnace a vyšších úrokových sazeb klesly jak poptávkové tlaky, tak vymizely i ty nabídkové v podobě problémů v obchodních řetězcích. Naopak v USA přidává tamější inflace investorům nejednu vrásku na čele. Dezinflační proces se v posledních měsících zastavil a jádrová inflace je stále na hony vzdálená inflačnímu cíli FEDu, ba co víc, březnová americká inflace dokonce o jednu desetinku překvapila negativně směrem nahoru a spustila na finančních trzích lavinu výprodejů napříč hlavními třídami aktiv. Pokud se k tomu přidá stále silná americká ekonomika, musí být každému jasné, že FEDu se se sazbami směrem dolů hned tak chtít nebude. Tuzemská inflace se usadila přesně na 2% inflačním cíli ČNB, která tak mohla snížit sazby o dalších 50 bps.

Vývoj základních sazeb v USA, EMU a České republice

Dubnové zasedání ECB nepřineslo výraznější překvapení. Evropští centrální bankéři ponechali úrokové sazby beze změny a ve své komunikaci i nadále opatrně připouští první snížení sazeb již na následujícím červnovém zasedání. Na opačné straně Atlantiku je ovšem situace poněkud komplikovanější. Dezinflační proces v USA v posledních měsících nepokračuje tak hladce a FED tím pádem ještě není dostatečně přesvědčen o tom, že již nastal čas na první pokles úrokových sazeb. Zatímco ještě před pár měsíci trh očekával trojí snížení amerických úrokových sazeb do konce tohoto roku, nyní již připouští, že letos sazby nemusí klesnout vůbec. Česká centrální banka měla měnově-politické zasedání až začátkem května, na kterém jednomyslně rozhodla o dalším poklesu repo sazby o 50 bps na 5,25 %, což bylo trhem všeobecně očekáváno. Je velmi pravděpodobné, že na dalších zasedáních ČNB dosavadní tempo snižování sazeb zmírní a sazby budou dále klesat již o standardních 25 bps s finální úrovní okolo 4 %.

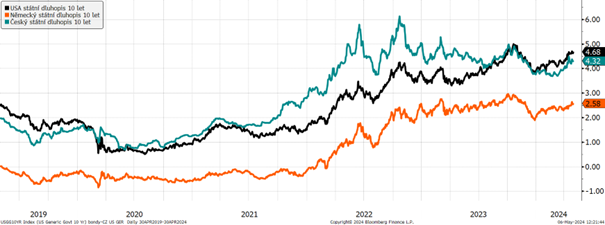

Výnosy 10letých státních dluhopisů za posledních 5 let

Letošní rok zatím dluhopisovým trhům nepřeje a jejich tržní ceny v dubnu akcelerovaly pokles (výnosy rostly). Na vině je zejména americká inflace, která v posledních měsících nebezpečně stagnuje nad inflačním cílem americké centrální banky. To samo sebou děsí investory, kteří tak přehodnocují sázky na rychlý pokles úrokových sazeb. Výnos amerického 10letého státního dluhopisu tak v dubnu vystoupal až na 4,7 % z březnových cca 4,2 %. Tento vývoj do jisté míry ovlivnil i kvalitní eurové dluhopisy a např. výnos 10letého německého státního dluhopisu vzrostl v dubnu až na 2,6 %, přičemž v březnu se pohyboval o zhruba 30 bps níže. Trh v dubnu přehodnotil směrem výše i očekávání ohledně terminální sazby ČNB a české státní dluhopisy tak silně zlevnily, a zatímco na konci roku 2023 výnos na desetileté splatnosti činil cca 3,7 % v dubnu se krátce dostal až na cca 4,4 %.

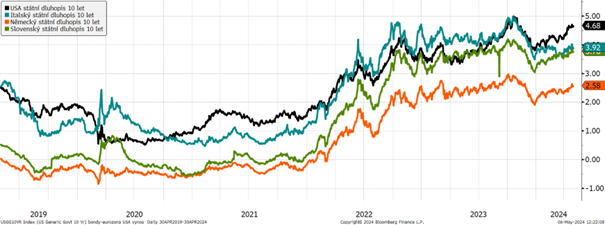

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Vývoj na periferních dluhopisech eurozóny byl v dubnu podobný těm německým. Italský státní dluhopis vůči německému meziměsíčně mírně zdražil, kdy se spread utáhl o cca 10 bps. Stejně tak spread slovenského státního dluhopisu vůči německému klesl o cca 8 bps.

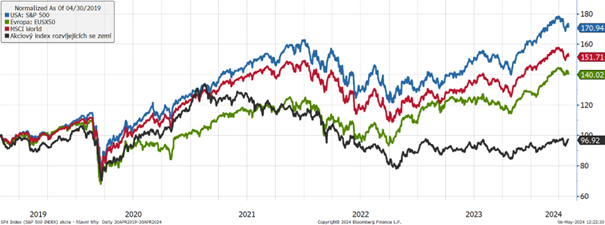

Vývoj vybraných akciových indexů za posledních 5 let

Vyspělé akciové trhy v dubnu poprvé od podzimu minulého roku výrazněji zlevnily a meziměsíčně odepsaly cca 4 %. Naopak akcie rozvíjejících se trhů zisky udržely, a to zejména díky silnému růstu čínských akcií v druhé polovině dubna. I tak je ovšem letošní výkonnost emerging markets oproti vyspělým trhům takřka poloviční. Na akciové trhy, stejně jako na ty dluhopisové, působila negativně zejména dubnová americká inflační čísla. Probíhající výsledková sezóna naopak překvapuje spíše pozitivně a ani výhled firem není agregátně nijak pochmurný, byť se najdou i výjimky, kdy např. společnost Meta i přes solidní výsledky investory zklamala horším výhledem tržeb. Tradičně velice silné výsledky reportovali giganti Microsoft a Alphabet (Google).

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna zdá se zastavila či zvrátila trend oslabování z posledních měsíců a v dubnu si připsala zisky jak vůči euru, tak i vůči americkému dolaru. Hlavním důvodem pro posílení koruny mohlo být přehodnocení trhu na výhled českých úrokových sazeb směrem výše či např. očekávaný pokles sazeb v eurozóně.

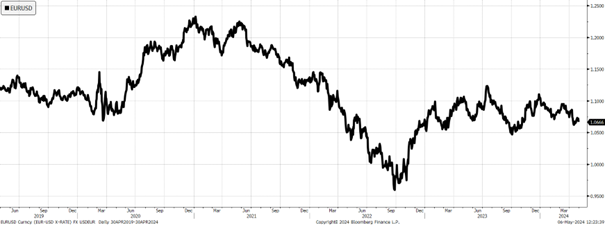

Vývoj kurzu dolaru vůči euru za 5 let

Dolar vůči euru v dubnu posílil o cca 1 % v kontextu více jestřábího výhledu na vývoj sazeb amerického FEDu. Vliv na posílení dolaru mohla mít i stále nevyzpytatelná geopolitická situace, zejména vývoj konfliktu na Blízkém východě s určitou eskalací v podobě íránského útoku na Izrael.

Optikou finančních indexů

I přes dubnovou korekci na akciích a dluhopisech si akcie od začátku roku drží velice solidní výkonnost, jejíž tahounem jsou regionálně japonské a evropské akcie. Meziročně vykazuje nadstandardní výkonnost americký akciový trh, jehož hlavní index S&P 500 profituje z vyššího podílu technologického sektoru (oproti jiným regionům), který byl vyhnán do výšin na trendu umělé inteligence. České státní dluhopisy jsou od začátku roku i nadále v červených číslech. Komoditní trhy zůstávají volatilní zejména vlivem současné geopolitické situace, kdy se i drobná eskalace současných konfliktů okamžitě projevuje na růstu ceny ropy a dalších energetických surovin.

Výhled

Zdá se, že ekonomický výhled se začíná pomalu zlepšovat a zvyšuje se pravděpodobnost tzv. měkkého přistání, kdy inflace postupně klesne k cíli centrálních bank, přičemž nedojde k zásadnímu ekonomickému zpomalení. Začínáme být proto více pozitivní na cyklická aktiva a postupně zvyšujeme napříč fondy jejich váhu. Jedná se např. o akcie firem s nízkou tržní kapitalizací (small caps) nebo dluhopisy s vysokým výnosem (high yield). Očekáváme, že ČNB bude i nadále pokračovat v cyklu snižování úrokových sazeb, a proto jsme dubnovou korekci na českých státních dluhopisech využili pro zvýšení citlivosti portfolií na pohyb úrokových sazeb (durace). V souladu s trhem očekáváme, že ECB by mohla již na dalším zasedání začít se snižováním úrokových sazeb. Rizika spatřujeme i nadále v setrvačnosti tuzemské inflace v sektoru služeb nebo neochotě americké inflace pokračovat v poklesu směrem k inflačnímu cíli FEDu.

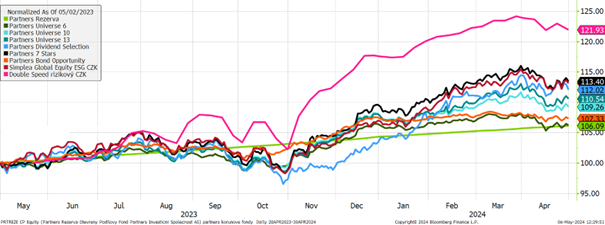

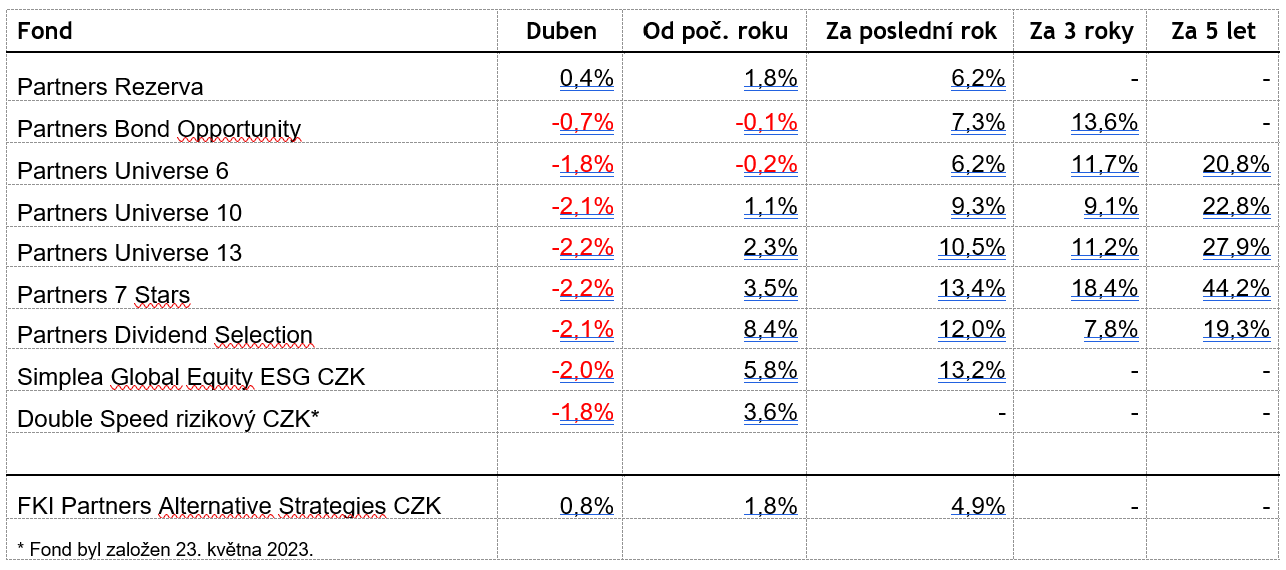

Výkonnost korunových fondů Partners za poslední rok

Vyjma vysoce konzervativního fondu Partners Rezerva, který využívá převážně krátkodobých úrokových sazeb, následovaly všechny ostatní fondy Partners v dubnu negativní vývoj jak na akciových, tak dluhopisových trzích. Konzervativní fondy zaznamenaly výkonnost od -0,7 do -2 %. Dynamické fondy za duben vesměs shodně odepsaly cca 2 %. Defenzivní nastavení spravovaných fondů zajistilo, že poklesy fondů byly mnohem menší než jejich srovnávací indexy. Kromě fondů Bond Opportunity a Universe 6 se všechny fondy drží od začátku roku v kladných číslech.

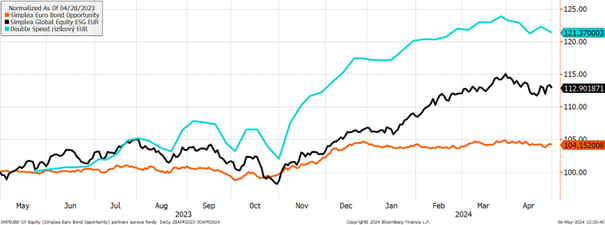

Výkonnost eurových fondů řízených v Partners za poslední rok

Obdobný vývoj v dubnu potkal i eurové fondy. Dluhopisový fond Simplea Euro Bond Opportunity odepsal 0,7 % a od začátku roku je jen nepatrně v záporu cca 0,3 %. Akciové fondy klesaly mnohem méně než trh a odepsaly za duben cca 2 %, přičemž od začátku roku vykazují velice hezké kladné zhodnocení.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost